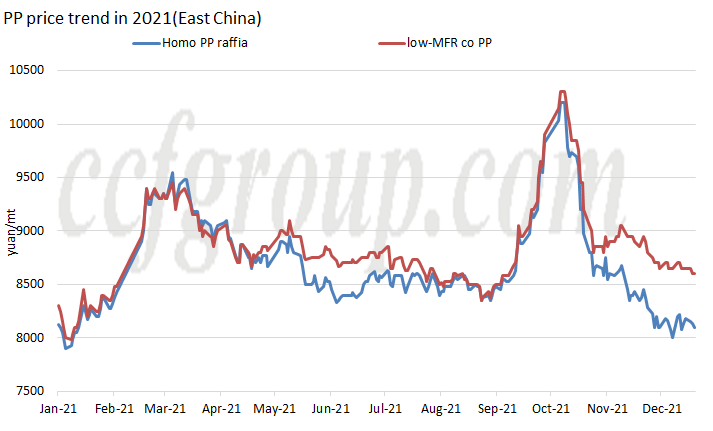

मूल्य प्रवृत्ति

2021 में, समग्र चीन घरेलू पीपी ग्रेन्युल बाजार एक "एम" प्रवृत्ति दिखाता है, पूरे वर्ष में दो मूल्य चोटियों के साथ, मार्च की शुरुआत में पहली चोटी और अक्टूबर के मध्य में दूसरी चोटी, जो 2019 के बाद से सबसे अधिक है।

फरवरी के मध्य से अंत तक, पीपी की कीमतों में तेजी से वृद्धि हुई।एक तरफ यह बढ़ते वायदा से जुड़ा था तो दूसरी तरफ खराब मौसम के कारण कई विदेशी संयंत्र बंद हो गए।आपूर्ति और मांग के अल्पकालिक बेमेल के कारण आयातित पीपी बाजार में तेजी से वृद्धि हुई।चीन घरेलू निर्यात आर्बिट्रेज विंडो खुली, और आरएमबी हाजिर कीमतों में तदनुसार वृद्धि हुई।

सितंबर में, पीपी की कीमत बढ़ी, मुख्य रूप से अगस्त के अंत में बाजार में दोहरी नियंत्रण नीति के तेजी से संचरण के कारण, मूल्य ड्राइविंग कारक आपूर्ति और मांग से लागत में स्थानांतरित हो गया, और प्रत्येक उत्पादन प्रक्रिया का नकदी प्रवाह पूर्ण था नुकसान, विशेष रूप से कोयला आधारित पीपी और मेथनॉल आधारित पीपी में।

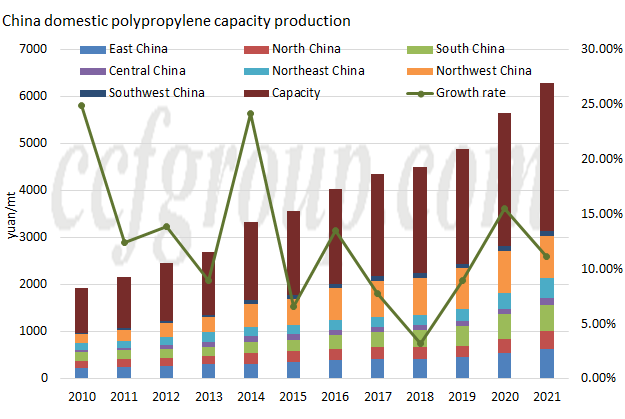

क्षमता

| प्रोपलीन के स्रोत | क्षेत्र | कंपनी | क्षमता (केटीए) | स्टार्टअप का समय |

| तेल आधारित | पूर्वोत्तर चीन | हाइगुओलॉन्गयू #1 | 200 | 2021.2 |

| तेल आधारित | पूर्वोत्तर चीन | हाइगुओलोंगयू #2 | 350 | 2021.3 |

| एमडीएच | उत्तरी चीन | डोंगमिंग हेंगचांग केमिकल | 200 | 2021.3 |

| तेल आधारित | उत्तरी चीन | सिनोपेक टियांजिन लियानहे II | 200 | 2021.5 |

| पीडीएच | पूर्वी चीन | ओरिएंटल एनर्जी II #1 | 400 | 2021.5 |

| पीडीएच | पूर्वी चीन | ओरिएंटल एनर्जी II #2 | 400 | 2021.6 |

| तेल आधारित | मध्य चीन | सिनोपेक-एसके (वुहान) पीसी #3 | 300 | 2021.6 |

| तेल आधारित | दक्षिण चीन | फ़ुज़ियान गुलेई पेट्रोकेमिकल | 350 | 2021.8 |

| तेल आधारित | पूर्वोत्तर चीन | पेट्रो चाइना लियाओयांग पीसी (क्षमता वृद्धि) | 300 | 2021.8 |

| पीडीएच | उत्तरी चीन | क़िंगदाओ जिनेंग प्रौद्योगिकी I | 450 | 2021.9 |

| कुल | 3150 | |||

नए स्टार्ट-अप के दृष्टिकोण से, यह अभी भी 2021 में उत्पादन क्षमता के तेजी से विस्तार का एक वर्ष है। हालांकि नई उत्पादन क्षमता 2020 में 3.8 मिलियन टन / वर्ष जितनी अच्छी नहीं है, फिर भी नई क्षमता 3 मिलियन टन / वर्ष से अधिक है। वर्ष, 3.15 मिलियन टन / वर्ष तक पहुंच गया और कुल उत्पादन क्षमता 31.405 मिलियन टन / वर्ष तक पहुंच गई।यह बताया गया है कि झेजियांग पेट्रोलियम एंड केमिकल II के 450kt / वर्ष पीपी प्लांट # 1 का निकट भविष्य में परीक्षण किया गया है, और इसके दिसंबर के अंत / जनवरी की शुरुआत में वाणिज्यिक उत्पादन शुरू होने की उम्मीद है।

वितरण क्षेत्र के संदर्भ में, नए पीपी संयंत्र का उत्पादन मुख्य रूप से पूर्वोत्तर चीन (850kt / वर्ष), उत्तरी चीन (850kt / वर्ष) और पूर्वी चीन (800kt / वर्ष) में केंद्रित है, और इसमें कोई नई उत्पादन क्षमता नहीं है। उत्तर-पश्चिम और दक्षिण-पश्चिम क्षेत्र।

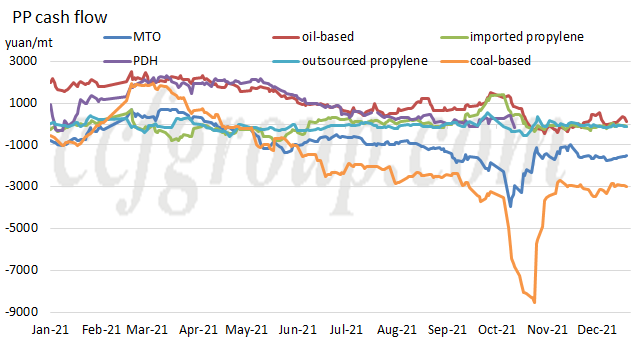

नकदी प्रवाह

| उत्पादन की प्रक्रिया | पीपी दाना | पीपी पाउडर | ||||

| तेल आधारित | कोयला आधारित | एमटीओ | पीडीएच | आयातित प्रोपलीन | शेडोंग प्रोपलीन | |

| 2019 | 1859.26 | 1416.38 | 391.37 | 2017.74 | 387.47 | 207.59 |

| 2020 | 2526.19 | 626.81 | 565.41 | 1824.11 | 146.12 | 95.47 |

| 2021 | 1098.54 | -1700.41 | -894.49 | 702.35 | -51.84 | -72.24 |

प्रत्येक उत्पादन प्रक्रिया के नकदी प्रवाह को देखते हुए, 2021 में कच्चे माल की बढ़ती लागत से पीपी का नकदी प्रवाह काफी प्रभावित हुआ है। 22 दिसंबर तक, केवल तेल आधारित पीपी ने मुनाफा कमाया।वार्षिक औसत स्तर से, तेल-आधारित पीपी और प्रोपेन डिहाइड्रोजनेशन-आधारित पीपी का नकदी प्रवाह लाभदायक रहा, लेकिन यह 2020 की तुलना में काफी कम हो गया है, जबकि अन्य मूल रूप से नकारात्मक हो गए हैं।

Chinatexnet.com से

पोस्ट करने का समय: दिसंबर-28-2021